Inversión: Una acción a comprar, otra a vender esta semana: McDonald's y AMD.

La decisión de la Fed, las declaraciones de Powell, el informe de empleo de Estados Unidos y los nuevos resultados de las empresas impulsarán la confianza esta semana.

Las acciones de McDonald’s son una buena opción de compra a la espera de los resultados que se publicarán este lunes.

Las acciones de AMD son una buena opción de venta ante las débiles ventas esperadas para el tercer trimestre y las poco alentadoras previsiones.

Las bolsas de Wall Street cerraron el viernes a la baja, poniendo fin a otra semana de pérdidas, mientras los inversores asimilan la última ronda de resultados empresariales y siguen pendientes de las previsiones de la Reserva Federal sobre los tipos de interés.

En el conjunto de la semana, El índice Dow Jones de Industriales descendió un 2,1%, mientras que el S&P 500 general se dejó un 2,5%, y el Nasdaq Composite de tecnológicas bajó un 2,6%.

Las recientes ventas del grupo de los "7 magníficos", formado por los valores tecnológicos de gran capitalización, han llevado al S&P y al Nasdaq a territorio de corrección, tras cerrar ambos más de un 10% por debajo de sus máximos de jul

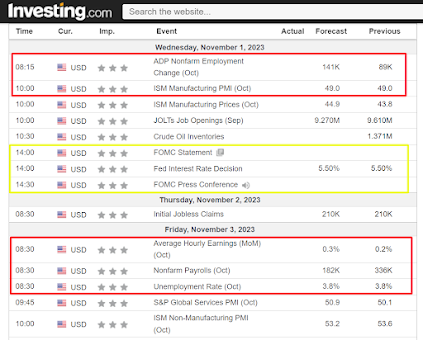

Todo parece apuntar a que esta semana estará repleta de acción, con varios acontecimientos clave para el mercado, como la el paso del calendario a noviembre, incluida la última decisión de política monetaria de la Reserva Federal, así como un aluvión de datos económicos e informes de resultados.

Es casi seguro que el banco central estadounidense mantendrá los tipos de los fondos federales anclados en una horquilla del 5,25%-5,50% al término de su reunión de política monetaria de dos días, el miércoles 1 de noviembre.

Las declaraciones del presidente de la Fed, Jerome Powell, sobre el futuro rumbo de la política monetaria serán centro de todas las miradas, ya que los inversores aumentan sus apuestas de que la Fed ya ha puesto fin a las subidas de tipos.

Por otra parte, en la agenda económica, lo más importante será el informe de empleo de Estados Unidos de octubre que se publicará el viernes, que probablemente indique que la economía ha creado 182.000 puestos de trabajo, ralentizando el crecimiento del empleo de 336.000 registrado en septiembre. La tasa de desempleo se mantendrá en el 3,8%.

Mientras tanto, la temporada de presentación de resultados de las empresas del 3T pisa el acelerador, con los informes de empresas de alto perfil como Apple (NASDAQ:AAPL), Qualcom, PayPal (NASDAQ:PYPL), Block, Shopify, Coinbase (NASDAQ:COIN), DraftKings, Palantir, Pinterest (NYSE:PINS) y Roku.

Algunas de las demás empresas que publicarán sus resultados son Airbnb, Caterpillar (NYSE:CAT), Eli Lilly (NYSE:LLY), Pfizer (NYSE:PFE), Moderna, CVS Health (NYSE:CVS), Kraft Heinz (NASDAQ:KHC), Yum! Brands (NYSE:YUM), Starbucks (NASDAQ:SBUX) y Anheuser Busch.

Independientemente del rumbo que tome el mercado esta semana, a continuación destaco unas acciones que probablemente despierten una gran demanda y otras que podrían sufrir nuevas caídas.

Recuerde, sin embargo, que mi marco temporal abarca sólo la semana que viene, del lunes 30 de octubre al viernes 3 de noviembre.

Acciones a comprar: McDonald’s

Creo que McDonald's (NYSE:MCD) obtendrá mejores resultados esta semana, ya que el último informe de resultados del gigante de la comida rápida sorprenderá al alza, en mi opinión, gracias a las tendencias favorables de la demanda de los consumidores y a unas sólidas perspectivas fundamentales.

McDonald's presentará sus resultados del tercer trimestre antes de la apertura del mercado estadounidense, este lunes 30 de octubre a las 13:00 horas (CET) y es probable que los resultados se beneficien de la subida de los precios de los menús, ya que los consumidores estadounidenses acuden en masa a sus restaurantes ante la actual coyuntura económica.

La negociación de opciones implica una oscilación aproximada del 3,5% para las acciones de McDonald’s tras la caída de las cifras.

Muchos estadounidenses han reducido el gasto en restaurantes tradicionales de servicio completo en respuesta a la ralentización de la economía y la persistente elevada inflación, lo que ha impulsado la demanda de la icónica línea de hamburguesas "Big Mac" y "McNuggets" de pollo de McDonald.

No es de extrañar que una encuesta de InvestingPro sobre las revisiones de los resultados de los analistas apunte a un creciente optimismo a la espera del informe, y que los analistas sean cada vez más optimistas sobre la cadena de comida rápida.

Las estimaciones de beneficios se han revisado al alza 18 veces en los últimos 90 días, mientras que 29 analistas asignan a sus acciones una calificación equivalente a Compra, frente a ocho calificaciones equivalentes a Retención y cero calificaciones equivalentes a Venta.

El consenso prevé que McDonald's obtendrá en el tercer trimestre un beneficio por acción de 2,99 dólares, un 12% por encima de los 2,68 dólares del mismo trimestre del año anterior. Los ingresos también aumentarán en dos cifras, con una mejora interanual del 11,7%, hasta 6.560 millones de dólares.

Si esto se confirma, supondría el mayor volumen de ventas trimestrales de McDonald's de los últimos ocho años, desde el tercer trimestre de 2015, ya que el gigante de la comida rápida se beneficia de la subida de los precios de los menús, de las promociones de marketing únicas y de un exitoso programa de fidelización digital.

Las ventas en establecimiento s comparables de en Estados Unidos, que aumentaron un 10,3% en el segundo trimestre, probablemente volverán a superar las expectativas, ya que los consumidores estadounidenses acuden en masa a sus establecimientos en el actual contexto económico de elevada inflación y persistentes temores de recesión.

McDonald's sólo ha incumplido las expectativas de beneficios de Wall Street una vez en los últimos 10 trimestres, mientras que ha superado las estimaciones de ingresos dos veces en ese periodo, lo que demuestra la resistencia de su negocio subyacente y la sólida ejecución en toda la empresa.

De cara al futuro, creo que la cadena de hamburgueserías ofrecerá unas sólidas previsiones de beneficios y ventas para el resto del año, ya que sigue bien posicionada para prosperar a pesar de un entorno macroeconómico incierto.

Las acciones de MCD cerraron la jornada del viernes en 255,76 dólares, no muy apartadas de sus recientes mínimos de 52 semanas registrados en 245,73 dólares el 6 de octubre.

McDonald's, que es uno de los 30 componentes del Dow Jones de Industriales, se ha visto presionada en las últimas semanas por la caída generalizada del mercado, que le ha hecho revertir sus ganancias anuales.

A falta de dos meses para que finalice 2023, las acciones de MCD han perdido un 3% en lo que va de año y están casi un 15% por debajo de sus máximos de julio registrados en 299,35 dólares.

Con su valoración actual, la capitalización de mercado de la empresa de comida rápida con sede en Chicago, Illinois, asciende a 186.400 millones de dólares, lo que la convierte en la mayor cadena de restaurantes de servicio rápido del mundo.

Acciones a vender: Advanced Micro Devices

Creo que Advanced Micro Devices (NASDAQ:AMD) tendrá una semana complicada, ya que el próximo informe de resultados de la empresa de semiconductores probablemente revelará una fuerte desaceleración del crecimiento del beneficio por acción y las ventas debido al debilitamiento del mercado de PC.

AMD presentará su informe de resultados del tercer trimestre tras el cierre del mercado estadounidense el martes 31 de octubre a las 22:15 horas (CET). La teleconferencia con la directora ejecutiva Lisa Su tendrá lugar a las 23:00 horas (CET).

Los participantes en el mercado creen que las acciones de AMD experimentarán un considerable cambio tras el informe, según el mercado de opciones, con un posible movimiento implícito de alrededor del 9% en cualquier dirección. Las acciones cayeron un 4,4% tras su último informe de resultados a principios de agosto.

Los analistas han recortado 28 veces sus estimaciones de beneficios por acción en los tres meses anteriores a la presentación de los resultados, frente a sólo tres revisiones al alza.

Wall Street prevé que el fabricante de chips con sede en Santa Clara (California) registre un beneficio por acción de 0,68 dólares en el tercer trimestre, un poco por encima de los 0,67 dólares por acción del trimestre anterior. De ser así, AMD encadenaría su quinto trimestre consecutivo interanual de disminución de sus beneficios.

Mientras tanto, se espera que los ingresos aumenten en un 2% anual, hasta los 5.690 millones de dólares, como reflejo del descenso de la demanda de chips para PC y servidores.

De cara al futuro, creo que la dirección de AMD adoptará un tono prudente en sus previsiones, dada la posibilidad de una menor demanda a corto plazo de centros de datos y la atonía del mercado de PC.

AMD compite con Intel (NASDAQ:INTC) en la fabricación de unidades centrales de procesamiento (CPU) para ordenadores personales y servidores. También rivaliza con Nvidia (NASDAQ:NVDA) en el mercado de unidades de procesamiento gráfico para PC, consolas de videojuegos y centros de datos.

El jueves, las acciones de AMD se desplomaron hasta registrar mínimos de casi seis meses en 93,11 dólares, para cerrar desoyes la semana en 96,43 dólares el viernes. En su valoración actual, la capitalización de mercado de AMD asciende a 155.800 millones de dólares.

Las acciones han bajado un 27,4% desde que registraran máximos a mediados de junio de 2023 en 133 dólares aunque siguen acumulando ganancias de casi un 49% en el conjunto del año.

En comparación, Nvidia ha subido un 177% en lo que va de año, Intel un 34,5% y el índice de semiconductores Philadelphia SE un 28%.

Descargo de responsabilidad: En el momento de redactar estas líneas, estoy posicionado en corto en el S&P 500, el {{0|Nasdaq 100}, y el Russell 2000 a través del ETF ProShares Short S&P 500 (SH), el ETF ProShares Short QQQ (PSQ) y el ETF ProShares Short Russell 2000 (RWM). Reequilibro periódicamente mi cartera de valores individuales y ETF basándome en una evaluación continua del riesgo, tanto del entorno macroeconómico como de las finanzas de las empresas. Los puntos de vista expuestos en este artículo son exclusivamente la opinión del autor y no deben tomarse como asesoramiento de inversión.

Fuentes: // Investing // Jesse Cohen //

Comentarios

Publicar un comentario